Головне управління ДПС у Тернопільській області повідомляє, що Державна податкова служба України листом від 28.02.2024 № 5398/7/99-00-21-03-02-07 проінформувала про особливості оподаткування податком на додану вартість (ПДВ) операцій, які оподатковуються за ставкою 7 відсотків, зокрема, операцій з постачання лікарських засобів та медичних виробів; застосування податкових пільг при здійснені таких операцій; складання податкових накладних та відображення зазначених операцій у податковій звітності з ПДВ.

Головне управління ДПС у Тернопільській області повідомляє, що Державна податкова служба України листом від 28.02.2024 № 5398/7/99-00-21-03-02-07 проінформувала про особливості оподаткування податком на додану вартість (ПДВ) операцій, які оподатковуються за ставкою 7 відсотків, зокрема, операцій з постачання лікарських засобів та медичних виробів; застосування податкових пільг при здійснені таких операцій; складання податкових накладних та відображення зазначених операцій у податковій звітності з ПДВ.

За оперативними даними через місцеві підрозділи Тернопільського обласного центру зайнятості шукають роботу 128 учасників бойових дій зі статусом безробітного, з них: 5 жінок, 22 - здобули повну вищу та 79 – професійно-технічну освіту; 57 - мають досвід роботи у сфері торгівлі та послуг, 21 – до війни працювали на посадах законодавчої влади, вищих державних службовців, керівників, менеджерів (управителів).

За оперативними даними через місцеві підрозділи Тернопільського обласного центру зайнятості шукають роботу 128 учасників бойових дій зі статусом безробітного, з них: 5 жінок, 22 - здобули повну вищу та 79 – професійно-технічну освіту; 57 - мають досвід роботи у сфері торгівлі та послуг, 21 – до війни працювали на посадах законодавчої влади, вищих державних службовців, керівників, менеджерів (управителів).

Згідно з абзацом першим п. 49.2 ст. 49 Податкового кодексу України (далі – ПКУ) платник податків зобов’язаний за кожний встановлений ПКУ звітний період, в якому виникають об’єкти оподаткування, або у разі наявності показників, які підлягають декларуванню, відповідно до вимог ПКУ подавати податкові декларації щодо кожного окремого податку, платником якого він є. Абзац перший п. 49.2 ст. 49 ПКУ застосовується до всіх платників податків, в тому числі платників, які перебувають на спрощеній системі оподаткування обліку та звітності.

Згідно з абзацом першим п. 49.2 ст. 49 Податкового кодексу України (далі – ПКУ) платник податків зобов’язаний за кожний встановлений ПКУ звітний період, в якому виникають об’єкти оподаткування, або у разі наявності показників, які підлягають декларуванню, відповідно до вимог ПКУ подавати податкові декларації щодо кожного окремого податку, платником якого він є. Абзац перший п. 49.2 ст. 49 ПКУ застосовується до всіх платників податків, в тому числі платників, які перебувають на спрощеній системі оподаткування обліку та звітності.

Державна податкова служба України інформує, що умисне порушення бізнесом норм законодавства призводить до негативних наслідків із застосуванням штрафних (фінансових) санкцій. Підрозділами податкового аудиту на постійній основі здійснюються активні заходи податкового контролю суб’єктів господарювання в частині виявлення порушень порядку проведення розрахунків при продажу товарів. Взаємодія з платниками податків на принципах партнерства, прозорості та відкритості, створення комфортних умов для ведення бізнесу – пріоритет діяльності ДПС.

Державна податкова служба України інформує, що умисне порушення бізнесом норм законодавства призводить до негативних наслідків із застосуванням штрафних (фінансових) санкцій. Підрозділами податкового аудиту на постійній основі здійснюються активні заходи податкового контролю суб’єктів господарювання в частині виявлення порушень порядку проведення розрахунків при продажу товарів. Взаємодія з платниками податків на принципах партнерства, прозорості та відкритості, створення комфортних умов для ведення бізнесу – пріоритет діяльності ДПС.

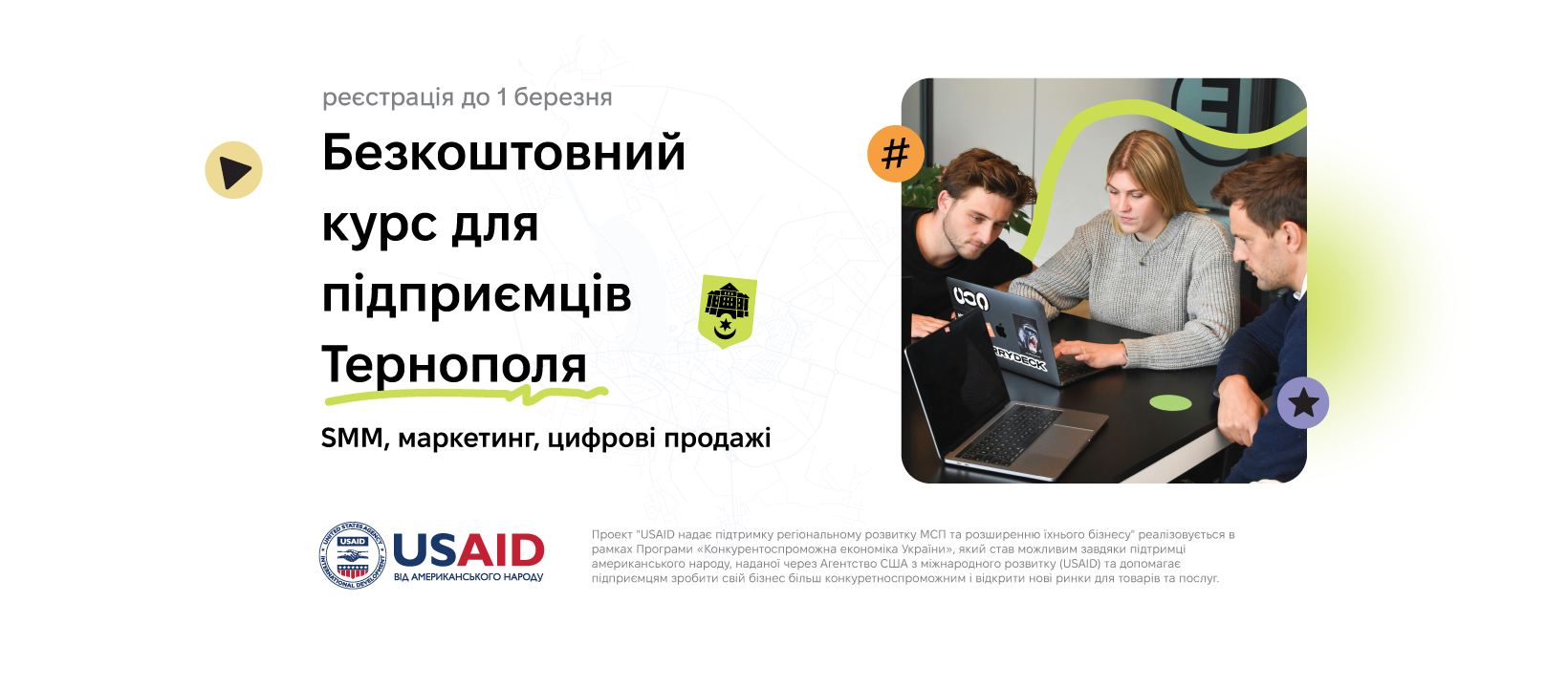

У березні стартує курс SMM для підприємців, під час якого ви дізнаєтеся більше про SMM, маркетинг та цифрові продажі. Тривалість навчання - 1 місяць. Реєстрація бажаючих за посиланням: https://docs.google.com/.../1FAIpQLScpgZ7uAPaLWC.../viewform

У березні стартує курс SMM для підприємців, під час якого ви дізнаєтеся більше про SMM, маркетинг та цифрові продажі. Тривалість навчання - 1 місяць. Реєстрація бажаючих за посиланням: https://docs.google.com/.../1FAIpQLScpgZ7uAPaLWC.../viewform Правові та організаційні засади забезпечення збору та обліку єдиного внеску, умови та порядок нарахування і сплати та повноваження органу, що здійснює його збір та ведення обліку, визначає Закон України від 08 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» (далі – Закон №2464). Відповідно до п. 9 .1 примітка 11 розділу VIII «Прикінцеві та перехідні положення» Закону №2464 встановлено, що тимчасово штрафні санкції, визначені частиною одинадцятою статті 25 Закону №2464, не застосовуються за такі порушення, вчинені у період з 1 березня 2020 року по останній календарний день місяця (включно), в якому завершується дія карантину, встановленого Кабінетом Міністрів України на всій території України з метою запобігання поширенню на території України коронавірусної хвороби (COVID-19):

Правові та організаційні засади забезпечення збору та обліку єдиного внеску, умови та порядок нарахування і сплати та повноваження органу, що здійснює його збір та ведення обліку, визначає Закон України від 08 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» (далі – Закон №2464). Відповідно до п. 9 .1 примітка 11 розділу VIII «Прикінцеві та перехідні положення» Закону №2464 встановлено, що тимчасово штрафні санкції, визначені частиною одинадцятою статті 25 Закону №2464, не застосовуються за такі порушення, вчинені у період з 1 березня 2020 року по останній календарний день місяця (включно), в якому завершується дія карантину, встановленого Кабінетом Міністрів України на всій території України з метою запобігання поширенню на території України коронавірусної хвороби (COVID-19):

Згідно з частиною другою ст. 5 Закону України від 16 квітня 1991 року № 959-XII «Про зовнішньоекономічну діяльність» зі змінами та доповненнями фізичні особи, які мають постійне місце проживання на території України, мають право здійснювати зовнішньоекономічну діяльність, якщо вони зареєстровані як підприємці.

Згідно з частиною другою ст. 5 Закону України від 16 квітня 1991 року № 959-XII «Про зовнішньоекономічну діяльність» зі змінами та доповненнями фізичні особи, які мають постійне місце проживання на території України, мають право здійснювати зовнішньоекономічну діяльність, якщо вони зареєстровані як підприємці.

Згідно з п.п. 166.3.7 п. 166.3 ст. 166 Податкового кодексу України (далі – ПКУ) платник податку має право включити до податкової знижки у зменшення оподатковуваного доходу платника податку за наслідками звітного податкового року, нарахованого у вигляді заробітної плати, зменшеного з урахуванням положень п. 164.6 ст. 164 ПКУ, фактично здійснені ним протягом звітного податкового року витрати у вигляді суми коштів, сплачених платником податку у зв’язку із переобладнанням транспортного засобу, що належить платникові податку, з використанням у вигляді палива моторного сумішевого, біоетанолу, біодизелю, стиснутого або скрапленого газу, інших видів біопалива.

Згідно з п.п. 166.3.7 п. 166.3 ст. 166 Податкового кодексу України (далі – ПКУ) платник податку має право включити до податкової знижки у зменшення оподатковуваного доходу платника податку за наслідками звітного податкового року, нарахованого у вигляді заробітної плати, зменшеного з урахуванням положень п. 164.6 ст. 164 ПКУ, фактично здійснені ним протягом звітного податкового року витрати у вигляді суми коштів, сплачених платником податку у зв’язку із переобладнанням транспортного засобу, що належить платникові податку, з використанням у вигляді палива моторного сумішевого, біоетанолу, біодизелю, стиснутого або скрапленого газу, інших видів біопалива.

До переліку витрат, дозволених до включення до податкової знижки відповідно до п.п. 166.3.4 п. 166.3 ст. 166 Податкового кодексу України від 02 грудня 2010 року № 2755-VІ (далі – ПКУ), включається сума коштів, сплачених платником податку на користь закладів охорони здоров’я для компенсації вартості платних послуг з лікування такого платника податку або члена його сім’ї першого ступеня споріднення та/або особи, над якою встановлено опіку чи піклування, або яку влаштовано до прийомної сім’ї, дитячого будинку сімейного типу, якщо такого платника податку призначено відповідно опікуном, піклувальником, прийомним батьком, прийомною матір’ю, батьком-вихователем, матір’ю-вихователькою, у тому числі для придбання ліків (донорських компонентів, протезно-ортопедичних пристосувань, виробів медичного призначення для індивідуального користування осіб з інвалідністю), а також суму коштів, сплачених платником податку, визнаним в установленому порядку особою з інвалідністю, на користь протезно-ортопедичних підприємств, реабілітаційних установ для компенсації вартості платних послуг з реабілітації, технічних та інших засобів реабілітації, наданих такому платнику податку або його дитині з інвалідністю у розмірах, що не перекриваються виплатами з фондів загальнообов’язкового державного соціального медичного страхування, крім:

До переліку витрат, дозволених до включення до податкової знижки відповідно до п.п. 166.3.4 п. 166.3 ст. 166 Податкового кодексу України від 02 грудня 2010 року № 2755-VІ (далі – ПКУ), включається сума коштів, сплачених платником податку на користь закладів охорони здоров’я для компенсації вартості платних послуг з лікування такого платника податку або члена його сім’ї першого ступеня споріднення та/або особи, над якою встановлено опіку чи піклування, або яку влаштовано до прийомної сім’ї, дитячого будинку сімейного типу, якщо такого платника податку призначено відповідно опікуном, піклувальником, прийомним батьком, прийомною матір’ю, батьком-вихователем, матір’ю-вихователькою, у тому числі для придбання ліків (донорських компонентів, протезно-ортопедичних пристосувань, виробів медичного призначення для індивідуального користування осіб з інвалідністю), а також суму коштів, сплачених платником податку, визнаним в установленому порядку особою з інвалідністю, на користь протезно-ортопедичних підприємств, реабілітаційних установ для компенсації вартості платних послуг з реабілітації, технічних та інших засобів реабілітації, наданих такому платнику податку або його дитині з інвалідністю у розмірах, що не перекриваються виплатами з фондів загальнообов’язкового державного соціального медичного страхування, крім:

- Коли фізособа, що провадить незалежну професійну діяльність, змінила робоче місця

- Підприємців Тернополя запрошують на безкоштовний курс «SMM для підприємців»

- Чи потрібно повідомляти контролюючі органи про зміну засновників юрособи

- Відповідальність за несвоєчасну реєстрацію зведеної податкової накладної

НОВИНИ ТЕРНОПОЛЯН

-

6 травня у парку Сопільче для тернополян проведуть «Гаївки з молоддю»

03-05-2024

6 травня на «Козацькому острові» у парку Сопільче відбудуться «Гаївки з молоддю». Початок о 16:00 год. Традиційно, у Світлий понеділок у Тернополі відбудуться «Гаївки з молоддю». На захід...

6 травня на «Козацькому острові» у парку Сопільче відбудуться «Гаївки з молоддю». Початок о 16:00 год. Традиційно, у Світлий понеділок у Тернополі відбудуться «Гаївки з молоддю». На захід... -

18-19 травня у Тернополі відбудеться міжконфесійний фестиваль-конкурс духовної пісні «Я там, де благословіння»

01-05-2024

18-19 травня у Тернополі відбудеться традиційний міжконфесійний фестиваль-конкурс духовної пісні «Я там, де благословіння». Запрошуємо до участі хорові колективи, вокальні ансамблі та...

18-19 травня у Тернополі відбудеться традиційний міжконфесійний фестиваль-конкурс духовної пісні «Я там, де благословіння». Запрошуємо до участі хорові колективи, вокальні ансамблі та... -

“Відверто про війну” - запрошуємо на зустріч із командиром роти “Гонор” відомого батальйону “Вовки Да Вінчі” 59 ОМБ - Олександром Ябчанкою

26-04-2024

До 2022 року Олександр був лікарем-педіатром, експертом із питань охорони здоровʼя та викладачем «Школи публічного управління» УКУ. З початком повномасштабного вторгнення пішов на службу, а...

До 2022 року Олександр був лікарем-педіатром, експертом із питань охорони здоровʼя та викладачем «Школи публічного управління» УКУ. З початком повномасштабного вторгнення пішов на службу, а... -

27 квітня у Тернополі відбудеться перший ековелопробіг

16-04-2024

27 квітня у тернопільському парку Сопільче для любителів активного відпочинку та екологічних ініціатив відбудеться перший символічний ековелопробіг. Початок об 11:00 год, старт та фініш біля...

27 квітня у тернопільському парку Сопільче для любителів активного відпочинку та екологічних ініціатив відбудеться перший символічний ековелопробіг. Початок об 11:00 год, старт та фініш біля... -

Тернопільська обласна філармонія запрошує на концерти

08-04-2024

11 квітня о 18:30 «ВЕЧІР СОЛОСПІВІВ» Участь беруть: Вокальний квартет "Акорд"; Вокальне тріо "Солов'ї Галичини"; Народна артистка України Наталія Лемішка; Заслужена артистка України Оксана...

11 квітня о 18:30 «ВЕЧІР СОЛОСПІВІВ» Участь беруть: Вокальний квартет "Акорд"; Вокальне тріо "Солов'ї Галичини"; Народна артистка України Наталія Лемішка; Заслужена артистка України Оксана... -

07-04-2024

У Тернополі відбудуться Великодні майстер-класи -

04-04-2024

У Тернополі відбудеться благодійний концерт етно-панків -

27-03-2024

2 квітня у Тернополі відкриється виставка вишитих картин-стацій «Хресна дорога Христа – Випробування України»

ЕКОНОМІЧНІ НОВИНИ

-

Яка відповідальність передбачена за здійснення розрахунків між резидентами та нерезидентами в межах торговельних операцій без участі банку?

16-05-2024

Відповідно до пп. 28, 31 розд. ІV Положення про здійснення операцій із валютними цінностями, затвердженого постановою Правління Національного банку України (далі – НБУ) від 02 січня 2019 року № 2,...

Відповідно до пп. 28, 31 розд. ІV Положення про здійснення операцій із валютними цінностями, затвердженого постановою Правління Національного банку України (далі – НБУ) від 02 січня 2019 року № 2,... -

Про нарахування та сплату єдиного внеску консультуватимуть телефоном в ДПС області

15-05-2024

«Гаряча лінія» на тему «Єдиний внесок: актуальні питання сьогодення» відбудеться у Головному управлінні ДПС у Тернопільській області у четвер, 16 травня з 10.00 до 11.00 год. На запитання платників...

«Гаряча лінія» на тему «Єдиний внесок: актуальні питання сьогодення» відбудеться у Головному управлінні ДПС у Тернопільській області у четвер, 16 травня з 10.00 до 11.00 год. На запитання платників... -

Які 5 критеріїв відбору інновацій для участі у Green Innovation Challenge?

15-05-2024

Запрошуємо бізнес Тернополя взяти участь у Green Innovation Challenge – акселераційній програмі, спрямованій на посилення економіки Тернополя.Для участі у акселераційній програмі...

Запрошуємо бізнес Тернополя взяти участь у Green Innovation Challenge – акселераційній програмі, спрямованій на посилення економіки Тернополя.Для участі у акселераційній програмі... -

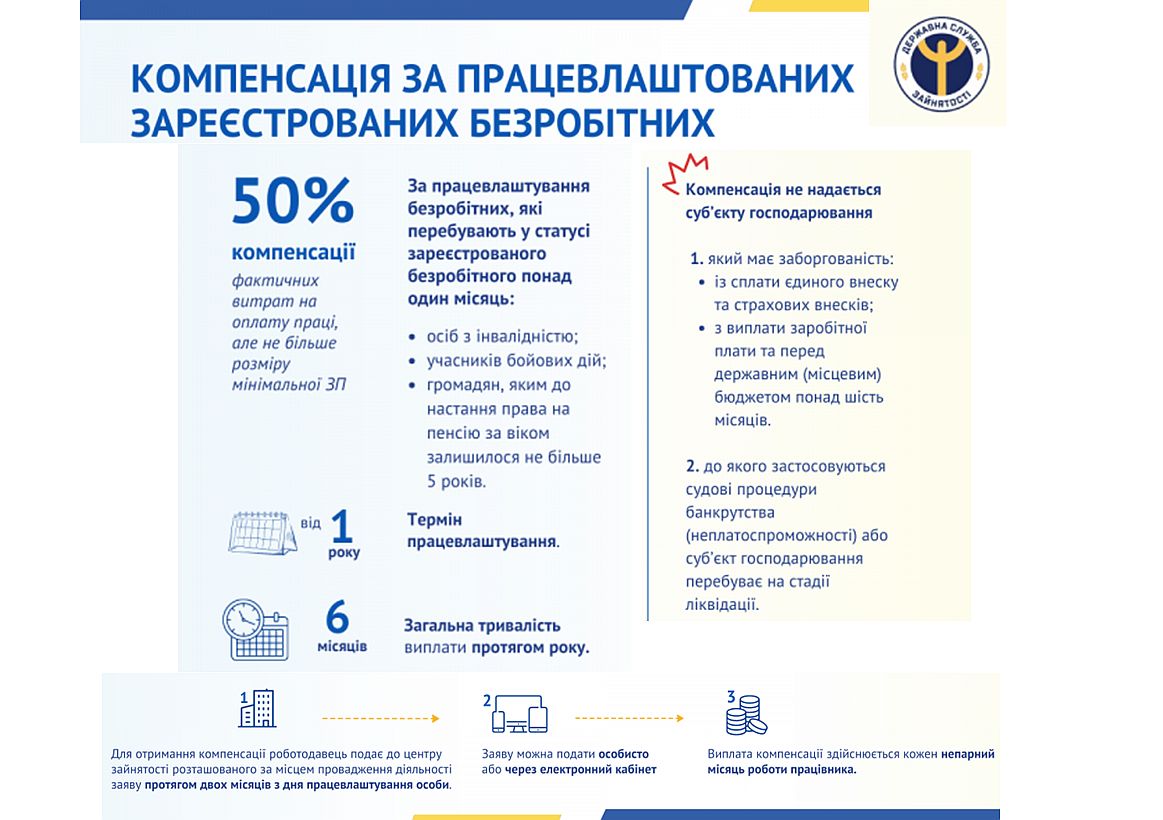

Чи передбачено компенсацію роботодавцям витрат, пов’язаних із сплатою єдиного внеску у зв’язку із створенням нового робочого місця?

14-05-2024

Компенсацію роботодавцям витрат, пов’язаних із сплатою єдиного внеску на загальнообов’язкове державне соціальне страхування (далі – єдиний внесок) у зв’язку із створенням нового робочого місця,...

Компенсацію роботодавцям витрат, пов’язаних із сплатою єдиного внеску на загальнообов’язкове державне соціальне страхування (далі – єдиний внесок) у зв’язку із створенням нового робочого місця,... -

Коли реєстраційна заява 1-ПДВ подається не пізніше ніж за 15 календарних днів до початку календарного кварталу

10-05-2024

Порядок реєстрації платником ПДВ визначено ст. 183 Податкового кодексу України (далі – ПКУ) та розділом ІІІ Положення про реєстрацію платників податку на додану вартість, затвердженого наказом...

Порядок реєстрації платником ПДВ визначено ст. 183 Податкового кодексу України (далі – ПКУ) та розділом ІІІ Положення про реєстрацію платників податку на додану вартість, затвердженого наказом... -

10-05-2024

Як знятися з податкового обліку в контролюючих органах юрособі, місцем реєстрації якої є тимчасово окупована територія України -

09-05-2024

Чи може юрособа – платник єдиного податку третьої групи застосовувати спрощену систему оподаткування при наданні фінансової допомоги фізособі? -

09-05-2024

Запрошуємо бізнес Тернополя подавати заявки на участь у Green Innovation Challenge -

08-05-2024

Чи може неповнолітня особа отримати ЕДП у КНЕДП ДПС та який порядок отримання? -

08-05-2024

Як закуповувати ефективно та екологічно. Запрошують на презентацію нових інструментів для закупівель

ПОЛІТИЧНІ НОВИНИ

-

Дронів не буде: Урядовці і нардепи розікрали сотні мільярдів які забрали з місцевих бюджетів

22-03-2024

Уряд не має коштів, щоб виготовляти 2 мільйони дронів на рік. Урядовці розраховують лише на фінансову допомогу з боку Заходу. Про це заявив міністр цифрової трансформації Михайло Федоров. Він не...

Уряд не має коштів, щоб виготовляти 2 мільйони дронів на рік. Урядовці розраховують лише на фінансову допомогу з боку Заходу. Про це заявив міністр цифрової трансформації Михайло Федоров. Він не... -

Один нардеп «проїдає» 720 FPV ударних дронів на рік! Чому не має протестів активістів під Верховною радою?

01-03-2024

Україна витрачає на утримання одного народного депутата Верховної Ради понад 1,5 млн грн на рік. На всіх приблизно 600 млн грн на рік. Такі дані вказані в постанові Верховної Ради про...

Україна витрачає на утримання одного народного депутата Верховної Ради понад 1,5 млн грн на рік. На всіх приблизно 600 млн грн на рік. Такі дані вказані в постанові Верховної Ради про... -

У Тернополі тимчасово не буде води

18-12-2023

Як повідомляє КП «Тернопільводоканал», у зв’язку з проведенням аварійно-ремонтних робіт, 20 грудня з 09:00 до 17:00 год буде тимчасово припинено водопостачання будинків за адресами: вул.... -

Хто стоїть за незаконним будівництвом сонячних станцій в Лозовій

29-11-2023

Низка знаних тернопільських підприємців та політиків у 2019-2020 роках побудували у селі Лозова Тернопільського району потужну сонячну електростанцію, на місці якої, за документами, повинні...

Низка знаних тернопільських підприємців та політиків у 2019-2020 роках побудували у селі Лозова Тернопільського району потужну сонячну електростанцію, на місці якої, за документами, повинні... -

Тернопільська мерія профінансувала ЗСУ на 184 млн, а не на 60 млн, як написали журналісти Forbes

22-11-2023

Місяць назад, у жовтні 2023 року, зʼявилась інформація, що російський олігарх Магомет Мусаєв, власник російського відділення Forbes, купив всю глобальну медіагрупу Forbes. У тому числі й українське...

Місяць назад, у жовтні 2023 року, зʼявилась інформація, що російський олігарх Магомет Мусаєв, власник російського відділення Forbes, купив всю глобальну медіагрупу Forbes. У тому числі й українське... -

20-11-2023

Талановитий міліцейський піарник. Як “скляна” мрія Зюбаненка загрузла у корупції і стала довгобудом -

17-07-2023

Депутатка викинула гроші через паркан, а чиновник назвав хабар — “допомогою ЗСУ”: як українські антикорупційні органи ловлять хабарників -

06-07-2023

НАБУ знову взялося за тернополян -

04-04-2023

НАЗК зводять наклепи на міського голову Тернополя -

23-03-2023

ДТП за участю нардепа Володимира Гевка: з'явилися нові деталі

СУСПІЛЬНІ НОВИНИ

-

Тернопільські немовлята отримали подарунки у День вишиванки

16-05-2024

У пологовому відділенні міської лікарні №2 відбулася акція «Народжені у вишиванці», під час якої міський голова Сергій Надал вручив батькам немовлят символічні подарунки – вишивані дитячі сукні...

У пологовому відділенні міської лікарні №2 відбулася акція «Народжені у вишиванці», під час якої міський голова Сергій Надал вручив батькам немовлят символічні подарунки – вишивані дитячі сукні... -

У Тернополі зберуться книгомани

16-05-2024

Запрошуємо на засідання читацького клубу «451F» та обговорення книги Деніела Кіза «Таємнича історія Біллі Міллігана». Зустрічаємося 24 травня об 18:30 у Книгарні Є, за адресою м.Тернопіль, вул....

Запрошуємо на засідання читацького клубу «451F» та обговорення книги Деніела Кіза «Таємнича історія Біллі Міллігана». Зустрічаємося 24 травня об 18:30 у Книгарні Є, за адресою м.Тернопіль, вул.... -

У Тернополі від завтра буде перекритий міст

16-05-2024

Упродовж двох днів, 17 та 18 травня у зв’язку з виконанням поточного ремонту підходів до шляхопроводу через залізничну колію на вул. Замонастирській (зі сторони вул. Татарської та вул....

Упродовж двох днів, 17 та 18 травня у зв’язку з виконанням поточного ремонту підходів до шляхопроводу через залізничну колію на вул. Замонастирській (зі сторони вул. Татарської та вул.... -

19 травня запрошують взяти участь у вишколі до Дня Героїв

16-05-2024

19 травня об 11:00 год у Центрі науки Тернополя відбудеться вишкіл до Дня Героїв, спрямований на ознайомлення та навчання молоді базовим знанням військової служби. Учасники заходу матимуть...

19 травня об 11:00 год у Центрі науки Тернополя відбудеться вишкіл до Дня Героїв, спрямований на ознайомлення та навчання молоді базовим знанням військової служби. Учасники заходу матимуть... -

Правоохоронці затримали злодіїв по телефону

16-05-2024

Жінка отримала від товаришки меседж із проханням позичити кошти, а натомість потрапила у шахрайську пастку. За допомогою до співробітників поліції звернулася 40-річна мешканка Бережан.

Жінка отримала від товаришки меседж із проханням позичити кошти, а натомість потрапила у шахрайську пастку. За допомогою до співробітників поліції звернулася 40-річна мешканка Бережан. -

16-05-2024

На Тернопільщині п'яні розбірки -

16-05-2024

За декілька днів обмежать рух транспорту -

16-05-2024

У жительки Тернопільщини викрали валюту -

16-05-2024

У Старому Вишнівці смертельна аварія -

15-05-2024

У Тернополі затримали велосипедного злодія