Для участі у тренінгу Вам необхідно зареєструватись за посиланням: https://forms.gle/kgEPEf56NaSfkV4Y6. Реєстрація триватиме до 5 листопада, а про результати відбору та деталі заходу учасників буде повідомлено електронною поштою. Під час навчання Ви отримаєте відповіді на такі важливі питання:Для участі у тренінгу Вам необхідно зареєструватись за посиланням: https://forms.gle/kgEPEf56NaSfkV4Y6. Реєстрація триватиме до 5 листопада, а про результати відбору та деталі заходу учасників буде повідомлено електронною поштою. Під час навчання Ви отримаєте відповіді на такі важливі питання:

Для участі у тренінгу Вам необхідно зареєструватись за посиланням: https://forms.gle/kgEPEf56NaSfkV4Y6. Реєстрація триватиме до 5 листопада, а про результати відбору та деталі заходу учасників буде повідомлено електронною поштою. Під час навчання Ви отримаєте відповіді на такі важливі питання:Для участі у тренінгу Вам необхідно зареєструватись за посиланням: https://forms.gle/kgEPEf56NaSfkV4Y6. Реєстрація триватиме до 5 листопада, а про результати відбору та деталі заходу учасників буде повідомлено електронною поштою. Під час навчання Ви отримаєте відповіді на такі важливі питання: Згідно зі ст. 1 Закону України від 19 грудня 1995 року № 481/95-ВР «Про державне регулювання виробництва і обігу спирту етилового, коньячного і плодового, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах, та пального» зі змінами та доповненнями (далі – Закон № 481) тютюнові вироби – це сигарети з фільтром або без фільтру, цигарки, сигари, сигарили, а також люльковий, нюхальний, смоктальний, жувальний тютюн, махорка та інші вироби з тютюну чи його замінників для куріння,

Згідно зі ст. 1 Закону України від 19 грудня 1995 року № 481/95-ВР «Про державне регулювання виробництва і обігу спирту етилового, коньячного і плодового, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах, та пального» зі змінами та доповненнями (далі – Закон № 481) тютюнові вироби – це сигарети з фільтром або без фільтру, цигарки, сигари, сигарили, а також люльковий, нюхальний, смоктальний, жувальний тютюн, махорка та інші вироби з тютюну чи його замінників для куріння,

Оптовий продаж алкогольних напоїв за готівку, хоча і не супроводжується обов’язком продавця визначати свої зобов’язання із сплати акцизного податку, але не звільняє його від обов’язку здійснювати продаж алкогольних напоїв у такий спосіб, із дотриманням вимог щодо форми та змісту розрахункових документів.

Оптовий продаж алкогольних напоїв за готівку, хоча і не супроводжується обов’язком продавця визначати свої зобов’язання із сплати акцизного податку, але не звільняє його від обов’язку здійснювати продаж алкогольних напоїв у такий спосіб, із дотриманням вимог щодо форми та змісту розрахункових документів.

Порядок зняття з обліку у контролюючих органах фізичних осіб – підприємців визначений:

Порядок зняття з обліку у контролюючих органах фізичних осіб – підприємців визначений:

як платників податків – ст. 67 глави 6 розд. ІІ Податкового кодексу України (далі – ПКУ) та розд. ХІ Порядку обліку платників податків і зборів, затвердженого наказом Міністерства фінансів України від 09.12.2011 № 1588, із змінами та доповненнями (далі – Порядок № 1588);

Близько 20 мільйонів українців опинилися за межею бідності через повномасштабне вторгнення Росії. Це майже 67% населення країни. Такі невтішні дані озвучили у Інституті демографії та соцдосліджень імені Птухи. Менш катастрофічні оцінки Світового Банку, за їхніми підрахунками понад 24% людей в Україні живуть за межею бідності. То що відбувається з добробутом українців, з’ясовував Центр громадського моніторингу та контролю.

Близько 20 мільйонів українців опинилися за межею бідності через повномасштабне вторгнення Росії. Це майже 67% населення країни. Такі невтішні дані озвучили у Інституті демографії та соцдосліджень імені Птухи. Менш катастрофічні оцінки Світового Банку, за їхніми підрахунками понад 24% людей в Україні живуть за межею бідності. То що відбувається з добробутом українців, з’ясовував Центр громадського моніторингу та контролю.

Головне управління ДПС у Тернопільській області нагадує, що рішення щодо конкретної земельної ділянки, прийняте на підставі заяви платника податків до органу місцевого самоврядування або виконавчої влади про потенційне забруднення земельної ділянки вибухонебезпечними предметами, є умовою для звільнення від оподаткування земельних ділянок, непридатних для використання у зв’язку з потенційною загрозою їх забруднення вибухонебезпечними предметами (п.п. 283.2 ст. 283, п. 283-1.3 ст. 283-1, п. 288.8 ст. 288 Податкового кодексу України (далі – ПКУ)). Відповідно до рішення визначається період звільнення від оподаткування, зокрема початком цього періоду є перше число місяця, на який припадає дата прийняття рішення. Рішення приймається за довільною формою, проте обов’язковими умовами, визначеними п.п. 12.3.7 п. 12.3 ст. 12 ПКУ, є:

Головне управління ДПС у Тернопільській області нагадує, що рішення щодо конкретної земельної ділянки, прийняте на підставі заяви платника податків до органу місцевого самоврядування або виконавчої влади про потенційне забруднення земельної ділянки вибухонебезпечними предметами, є умовою для звільнення від оподаткування земельних ділянок, непридатних для використання у зв’язку з потенційною загрозою їх забруднення вибухонебезпечними предметами (п.п. 283.2 ст. 283, п. 283-1.3 ст. 283-1, п. 288.8 ст. 288 Податкового кодексу України (далі – ПКУ)). Відповідно до рішення визначається період звільнення від оподаткування, зокрема початком цього періоду є перше число місяця, на який припадає дата прийняття рішення. Рішення приймається за довільною формою, проте обов’язковими умовами, визначеними п.п. 12.3.7 п. 12.3 ст. 12 ПКУ, є:

При продажу товарів на умовах внесення оплати частинами, приймання кожної частини оплати має бути здійснено із дотримання вимог Закону України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» (далі – Закон № 265), супроводжуватись видачею розрахункових документів встановленої форми, змісту.

При продажу товарів на умовах внесення оплати частинами, приймання кожної частини оплати має бути здійснено із дотримання вимог Закону України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» (далі – Закон № 265), супроводжуватись видачею розрахункових документів встановленої форми, змісту.

Працівники відділу фа ктичних перевірок управління податкового аудиту Головного управління ДПС у Тернопільській області постійно здійснюють моніторинг діяльності громадян, які займаються продажем товарів з використанням інтернет-сторінок. Всі суб’єкти господарювання зобов’язані виконувати вимоги Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі громадського харчування та послуг». Продаж товарів через мережу інтернет не звільняє суб’єктів господарювання від державної реєстрації, а також від застосування належним чином зареєстрованої касової техніки. Так, у жовтні 2023 року працівники відділу фактичних перевірок у ході проведення фактичної перевірки інтернет-магазину з реалізації гумових виробів встановили:

ктичних перевірок управління податкового аудиту Головного управління ДПС у Тернопільській області постійно здійснюють моніторинг діяльності громадян, які займаються продажем товарів з використанням інтернет-сторінок. Всі суб’єкти господарювання зобов’язані виконувати вимоги Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі громадського харчування та послуг». Продаж товарів через мережу інтернет не звільняє суб’єктів господарювання від державної реєстрації, а також від застосування належним чином зареєстрованої касової техніки. Так, у жовтні 2023 року працівники відділу фактичних перевірок у ході проведення фактичної перевірки інтернет-магазину з реалізації гумових виробів встановили:

Відповідно до п. 2 частини першої ст. 1 Закону України від 05 липня 2012 року № 5073-VI «Про благодійну діяльність та благодійні організації» із змінами та доповненнями (далі – Закон № 5073) благодійна діяльність – це добровільна особиста та/або майнова допомога для досягнення визначених Законом № 5073 цілей, що не передбачає одержання благодійником прибутку, а також сплати будь-якої винагороди або компенсації благодійнику від імені або за дорученням бенефіціара.

Відповідно до п. 2 частини першої ст. 1 Закону України від 05 липня 2012 року № 5073-VI «Про благодійну діяльність та благодійні організації» із змінами та доповненнями (далі – Закон № 5073) благодійна діяльність – це добровільна особиста та/або майнова допомога для досягнення визначених Законом № 5073 цілей, що не передбачає одержання благодійником прибутку, а також сплати будь-якої винагороди або компенсації благодійнику від імені або за дорученням бенефіціара.

- Які підстави анулювання ліцензії на виробництво, зберігання, оптову та роздрібну торгівлю пальним та чи передбачено повернення коштів у разі дострокового анулювання ліцензії?

- Яка перевірка проводиться та у які строки у разі неподання або несвоєчасного подання СГ податкових декларацій (розрахунків)?

- Загроза мін та російських обстрілів. Як працює український “зерновий коридор”

- На Тернопільщині працівники отримали понад 12 млн грн заборгованої зарплати

НОВИНИ ТЕРНОПОЛЯН

-

Галицький фаховий коледж імені В’ячеслава Чорновола запрошує на День відкритих дверей

11-04-2025

У суботу, 12 квітня, Галицький фаховий коледж імені В'ячеслава Чорновола запрошує учнів 9–11 класів та їхніх батьків на День відкритих дверей.

У суботу, 12 квітня, Галицький фаховий коледж імені В'ячеслава Чорновола запрошує учнів 9–11 класів та їхніх батьків на День відкритих дверей. -

У Тернополі представили виставку "Кобзарів", серед яких є унікальні стародруки

09-03-2025

«Ся маленька книжечка відразу відкрила немов новий світ поезії, вибухла мов джерело чистої, холодної води, заясніла невідомою досі в українському письменстві ясністю, простотою і поетичною грацією...

«Ся маленька книжечка відразу відкрила немов новий світ поезії, вибухла мов джерело чистої, холодної води, заясніла невідомою досі в українському письменстві ясністю, простотою і поетичною грацією... -

Презентація перекладу драми «Кордіан» Юліуша Словацького у Кременці

10-02-2025

11 лютого о 13:00 в Обласному комунальному літературно-меморіальному музеї Юліуша Словацького у Кременці відбудеться презентація українського перекладу драми польського класика «Кордіан».

11 лютого о 13:00 в Обласному комунальному літературно-меморіальному музеї Юліуша Словацького у Кременці відбудеться презентація українського перекладу драми польського класика «Кордіан». -

Фермерська продуктова крамничка у с. Літятин Тернопільської області – проєкт-переможець грантового конкурсу «Роби своє»

27-01-2025

Роман Наконечний за освітою педагог і працює вже 20 років за спеціальністю, проте, як водиться у селі, без обробітку землі – ніяк, тому веде зі своєю чималою родиною невеличке фермерське...

Роман Наконечний за освітою педагог і працює вже 20 років за спеціальністю, проте, як водиться у селі, без обробітку землі – ніяк, тому веде зі своєю чималою родиною невеличке фермерське... -

Кваліфікаційний вишкіл для волонтерів: твій шлях у Пласт

26-01-2025

Обласний пластовий вишкільний центр запрошує на кваліфікаційний вишкіл дійсного членства!

Обласний пластовий вишкільний центр запрошує на кваліфікаційний вишкіл дійсного членства! -

19-01-2025

Кохання до книг: благодійна акція, що об'єднує серця -

23-12-2024

«Замість ялинки – зимовий букет»: виставка-конкурс об’єднала школярів Тернопільщини -

20-11-2024

Для студентів-першокурсників класичного університету Тернополя провели тренінг у Тернопільській митниці

ЕКОНОМІЧНІ НОВИНИ

-

У Тернополі затвердили стратегічний план розвитку громади

05-05-2025

2 травня під час засідання Тернопільської міської ради депутати затвердили Стратегію розвитку Тернопільської міської територіальної громади на період до 2027 року, із подальшою перспективою до...

2 травня під час засідання Тернопільської міської ради депутати затвердили Стратегію розвитку Тернопільської міської територіальної громади на період до 2027 року, із подальшою перспективою до... -

Ярмарок переїжджає: нова локація сільськогосподарського ринку в Тернополі

03-05-2025

З травня традиційний щосуботній сільськогосподарський ярмарок у Тернополі змінює місце проведення.

З травня традиційний щосуботній сільськогосподарський ярмарок у Тернополі змінює місце проведення. -

Перше підприємство на Тернопільщині помістило товари на СТЗ за європейським порядком

02-05-2025

ТОВ «Купава-5» – перше підприємство у зоні діяльності Тернопільської митниці, яке розмістило товари на склад тимчасового зберігання відповідно до нових вимог. -

На Тернопільщині потрібні продавці

29-04-2025

У місцевих підрозділах Тернопільського обласного центру зайнятості шукачам роботи пропонують 78 вакансій продавців.

У місцевих підрозділах Тернопільського обласного центру зайнятості шукачам роботи пропонують 78 вакансій продавців. -

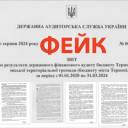

Фейк-аудит викрито: Верховний Суд спростував звинувачення Держаудитслужби проти міської ради Тернополя по т.з. справі «спальних мішків»

28-04-2025

Пам'ятаєте, як місцеві фейкомети розганяли зраду про корупцію при закупівлі спальних мішків Тернопільською міською радою?

Пам'ятаєте, як місцеві фейкомети розганяли зраду про корупцію при закупівлі спальних мішків Тернопільською міською радою? -

14-04-2025

Сімейний капітал: як чиновнику з Тернополя щастить на подарунки -

11-04-2025

Великодній ярмарок у серці Тернополя -

10-04-2025

У Тернопільській області – понад 1600 актуальних вакансій -

09-04-2025

У Тернополі визначили порядок встановлення зарядних станцій для електромобілів -

09-04-2025

112 вакансій водіїв на Тернопільщині – обирай свою!

ПОЛІТИЧНІ НОВИНИ

-

Коли молитва стає шоу: що не так із "молитовним сніданком" у Тернополі

12-04-2025

Не знаємо чий точно текст, але його активно поширюють у ФБ тернопільські військові та волонтери (справжні!!!) Але саме цей опис якнайкраще характеризує те, що днями відбулося в "Подолянах" -

47 молодих тернополян проходитимуть стажування у Тернопільській міській раді

08-04-2025

Цьогоріч на участь у молодіжному стажуванні в підрозділах Тернопільської міської ради надійшло 57 заяв.

Цьогоріч на участь у молодіжному стажуванні в підрозділах Тернопільської міської ради надійшло 57 заяв. -

Децентралізація під загрозою: як нардепи у Києві готують удар по місцевих громадах

16-03-2025

Європейський Союз створив програму Ukraine Facility для підтримки нашої держави в проведенні демократичних реформ. Ключовою умовою фінансування є продовження децентралізації – найуспішнішої після...

Європейський Союз створив програму Ukraine Facility для підтримки нашої держави в проведенні демократичних реформ. Ключовою умовою фінансування є продовження децентралізації – найуспішнішої після... -

Тижневий звіт міського голови Тернополя: від безпеки міста до підтримки фронту (28.02-07.03.2025)

08-03-2025

Тернопільська громада об’єднується для подолання викликів та розвитку міста

Тернопільська громада об’єднується для подолання викликів та розвитку міста -

Уповноважений Верховної Ради України з прав людини Дмитро Лубінець відвідав Тернопільщину з робочим візитом

29-01-2025

До Тернопільської області з робочим візитом завітав уповноважений Верховної Ради України з прав людини Дмитро Лубінець.

До Тернопільської області з робочим візитом завітав уповноважений Верховної Ради України з прав людини Дмитро Лубінець. -

28-01-2025

Арешти та відсторонення міських голів: АМУ б’є на сполох через тиск на самоврядування -

30-12-2024

Богдана Бутковського обрано головою Тернопільської обласної ради -

15-11-2024

Шкробот мешкає у будинку в парку “Загребелля” на ділянці з кримінальної справи -

27-10-2024

Очільник Тернопільщини В'ячеслав Негода долучився до засідання Президії Конгресу місцевих і регіональних влад -

17-09-2024

Нові заступники начальника Тернопільської ОВА сьогодні приступили до виконання обов'язків

СУСПІЛЬНІ НОВИНИ

-

Позбавлений прав, нетверезий і знову за кермом: у Тернополі сталася ДТП

06-05-2025

Учора на вулиці Василя Ярмуша трапилася дорожньо-транспортна пригода без потерпілих. Водій вантажного автомобіля Mercedes не забезпечив належне утримання транспортного засобу, що призвело до його...

Учора на вулиці Василя Ярмуша трапилася дорожньо-транспортна пригода без потерпілих. Водій вантажного автомобіля Mercedes не забезпечив належне утримання транспортного засобу, що призвело до його... -

Тролейбуси №5 тимчасово змінять маршрут через ремонт на перехресті Дружби–Миру

06-05-2025

Із 7 травня тролейбуси маршруту №5 тимчасово змінять свій маршрут.

Із 7 травня тролейбуси маршруту №5 тимчасово змінять свій маршрут. -

У Тернополі — нестача другої позитивної групи крові: центр закликає донорів долучатися

06-05-2025

Тернопільський обласний центр служби крові повідомляє про нестачу запасів крові другої позитивної групи.

Тернопільський обласний центр служби крові повідомляє про нестачу запасів крові другої позитивної групи. -

Залишив двері незамкненими — залишився без грошей

06-05-2025

До борщівських правоохоронців звернувся мешканець Мельнице-Подільської громади з повідомленням про крадіжку.

До борщівських правоохоронців звернувся мешканець Мельнице-Подільської громади з повідомленням про крадіжку. -

На Тернопільщині за добу сталося дві пожежі

06-05-2025

Протягом минулої доби рятувальники Тернопільщини ліквідували дві пожежі.

Протягом минулої доби рятувальники Тернопільщини ліквідували дві пожежі. -

06-05-2025

На Лановеччині зіткнулися КамАЗ і пікап: обидва водії в лікарні -

06-05-2025

Як працюватимуть дитсадки у Тернополі влітку: затверджено графік -

06-05-2025

За брехню про замінування тернополянину загрожує тюрма -

06-05-2025

Бійка через борг у центрі Тернополя: поліція розслідує інцидент -

05-05-2025

На Тернопільщині знайшли мертвим чоловіка, який зник кілька днів тому