Протягом січня-березня 2023 року через місцеві підрозділи Тернопільського обласного центру зайнятості шукали роботу 1077 безробітних віком 55+, це 20,3% від загальної кількості безробітних; з них 683 жінки. 111-ти таким особам вдалося знайти постійні місця праці.

Протягом січня-березня 2023 року через місцеві підрозділи Тернопільського обласного центру зайнятості шукали роботу 1077 безробітних віком 55+, це 20,3% від загальної кількості безробітних; з них 683 жінки. 111-ти таким особам вдалося знайти постійні місця праці.

Протягом січня-березня 2023 року 605 внутрішньо переміщених осіб шукали роботу через місцеві підрозділи Тернопільського обласного центру зайнятості, з них 570 – мали статус безробітного.

Протягом січня-березня 2023 року 605 внутрішньо переміщених осіб шукали роботу через місцеві підрозділи Тернопільського обласного центру зайнятості, з них 570 – мали статус безробітного.

З 01.04.2023 набирає чинності наказ Міністерства фінансів України від 28.12.2022 № 463 «Про внесення змін до деяких нормативно-правових актів Міністерства фінансів України», зареєстрований у Міністерстві юстиції України 11.01.2023 за № 60/39116 (зі змінами) (далі – Наказ № 463), який опубліковано в Офіційному віснику України від 02.02.2023 № 11.

З 01.04.2023 набирає чинності наказ Міністерства фінансів України від 28.12.2022 № 463 «Про внесення змін до деяких нормативно-правових актів Міністерства фінансів України», зареєстрований у Міністерстві юстиції України 11.01.2023 за № 60/39116 (зі змінами) (далі – Наказ № 463), який опубліковано в Офіційному віснику України від 02.02.2023 № 11.

На 20 квітня 2023 року більшість вакансій, якими оперує Тернопільський обласний центр зайнятості, - у переробній промисловості, охороні здоров'я та наданні соціальної допомоги, у сільському господарстві, торгівлі і транспорті. З них – 14% із заробітною платою вищою від середньої по області.

На 20 квітня 2023 року більшість вакансій, якими оперує Тернопільський обласний центр зайнятості, - у переробній промисловості, охороні здоров'я та наданні соціальної допомоги, у сільському господарстві, торгівлі і транспорті. З них – 14% із заробітною платою вищою від середньої по області.

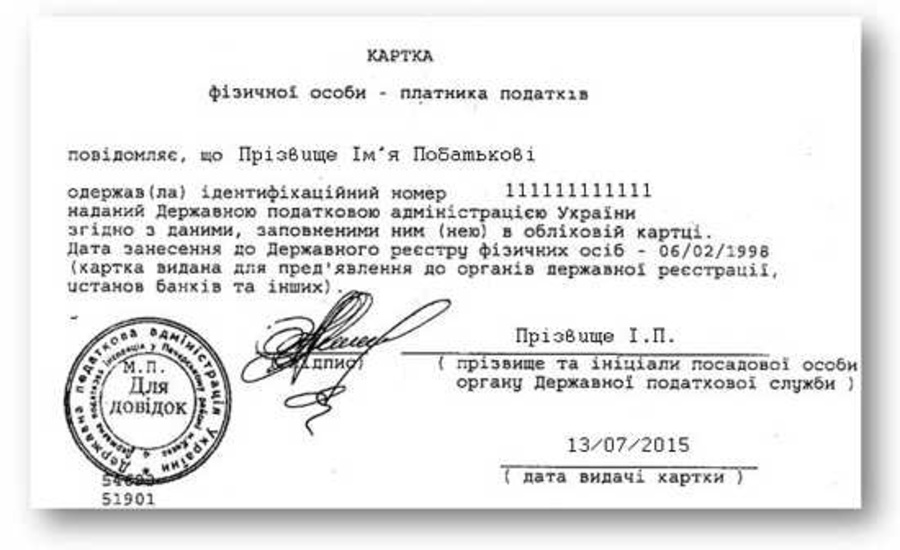

Відповідно до п. 70.5 ст. 70 Податкового кодексу України від 02 грудня 2010 року № 2755-VI із змінами та доповненнями (далі – Кодекс) та п. 1 розд. VIІ Положення про реєстрацію фізичних осіб у Державному реєстрі фізичних осіб – платників податків, затвердженого наказом Міністерства фінансів України від 29.09.2017 № 822, зареєстрованого в Міністерстві юстиції України 25.10.2017 за № 1306/31174

Відповідно до п. 70.5 ст. 70 Податкового кодексу України від 02 грудня 2010 року № 2755-VI із змінами та доповненнями (далі – Кодекс) та п. 1 розд. VIІ Положення про реєстрацію фізичних осіб у Державному реєстрі фізичних осіб – платників податків, затвердженого наказом Міністерства фінансів України від 29.09.2017 № 822, зареєстрованого в Міністерстві юстиції України 25.10.2017 за № 1306/31174

Відповідно до п. п. 230.1.5 п. 230.1 ст. 230 Податкового кодексу України (далі – ПКУ), транспортні засоби, що набули статусу акцизних складів пересувних, а також транспортні засоби, що використовуються суб’єктом господарювання, який не є розпорядником акцизного складу, для переміщення на митній території України власного пального або спирту етилового для потреб власного споживання чи промислової переробки, повинні обліковуватися в Переліку транспортних засобів, що переміщують пальне або спирт етиловий, створення та ведення якого забезпечується центральним органом виконавчої влади, що реалізує державну податкову політику, у порядку, затвердженому центральним органом виконавчої влади, що забезпечує формування та реалізує державну фінансову політику.

Відповідно до п. п. 230.1.5 п. 230.1 ст. 230 Податкового кодексу України (далі – ПКУ), транспортні засоби, що набули статусу акцизних складів пересувних, а також транспортні засоби, що використовуються суб’єктом господарювання, який не є розпорядником акцизного складу, для переміщення на митній території України власного пального або спирту етилового для потреб власного споживання чи промислової переробки, повинні обліковуватися в Переліку транспортних засобів, що переміщують пальне або спирт етиловий, створення та ведення якого забезпечується центральним органом виконавчої влади, що реалізує державну податкову політику, у порядку, затвердженому центральним органом виконавчої влади, що забезпечує формування та реалізує державну фінансову політику.

ГУ ДПС у Тернопільській області нагадує, що порядок надання довідки про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи, затверджений наказом Міністерства фінансів України від 03.09.2018 р. та зареєстрований в Міністерстві юстиції України 27 вересня 2018 р. за №1102/32554 (далі – Порядок №733).

ГУ ДПС у Тернопільській області нагадує, що порядок надання довідки про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи, затверджений наказом Міністерства фінансів України від 03.09.2018 р. та зареєстрований в Міністерстві юстиції України 27 вересня 2018 р. за №1102/32554 (далі – Порядок №733).

З моменту старту програми у липні 2022 року відкрили власну справу 32 фізичні особи; розширюють свій бізнес 115 діючих підприємців та 20 юридичних осіб. До слова, серед переможців грантової програми 14 – внутрішньо переміщені або релоковані підприємства.

З моменту старту програми у липні 2022 року відкрили власну справу 32 фізичні особи; розширюють свій бізнес 115 діючих підприємців та 20 юридичних осіб. До слова, серед переможців грантової програми 14 – внутрішньо переміщені або релоковані підприємства.

Обов’язковою умовою надання грантів є створення нових робочих місць. Які суми та хто може отримати 250 тис. гривень – для учасника бойових дій та/або особи з інвалідністю внаслідок війни за умови створення одного робочого місця;

Обов’язковою умовою надання грантів є створення нових робочих місць. Які суми та хто може отримати 250 тис. гривень – для учасника бойових дій та/або особи з інвалідністю внаслідок війни за умови створення одного робочого місця;- Як отримати відшкодування за новостворені робочі місця (покрокова інструкція)

- Як батьки можуть отримати відомості про доходи малолітньої особи з Державного реєстру фізичних осіб – платників податків?

- Кому доведеться платити транспортний податок при передачі юридичною особою у фінансовий лізинг легкового автомобіля

- До 100 тис. грн на власну справу: стартував конкурс бізнес-ідей для підприємців у регіонах “Роби своє”

НОВИНИ ТЕРНОПОЛЯН

-

Галицький фаховий коледж імені В’ячеслава Чорновола запрошує на День відкритих дверей

11-04-2025

У суботу, 12 квітня, Галицький фаховий коледж імені В'ячеслава Чорновола запрошує учнів 9–11 класів та їхніх батьків на День відкритих дверей.

У суботу, 12 квітня, Галицький фаховий коледж імені В'ячеслава Чорновола запрошує учнів 9–11 класів та їхніх батьків на День відкритих дверей. -

У Тернополі представили виставку "Кобзарів", серед яких є унікальні стародруки

09-03-2025

«Ся маленька книжечка відразу відкрила немов новий світ поезії, вибухла мов джерело чистої, холодної води, заясніла невідомою досі в українському письменстві ясністю, простотою і поетичною грацією...

«Ся маленька книжечка відразу відкрила немов новий світ поезії, вибухла мов джерело чистої, холодної води, заясніла невідомою досі в українському письменстві ясністю, простотою і поетичною грацією... -

Презентація перекладу драми «Кордіан» Юліуша Словацького у Кременці

10-02-2025

11 лютого о 13:00 в Обласному комунальному літературно-меморіальному музеї Юліуша Словацького у Кременці відбудеться презентація українського перекладу драми польського класика «Кордіан».

11 лютого о 13:00 в Обласному комунальному літературно-меморіальному музеї Юліуша Словацького у Кременці відбудеться презентація українського перекладу драми польського класика «Кордіан». -

Фермерська продуктова крамничка у с. Літятин Тернопільської області – проєкт-переможець грантового конкурсу «Роби своє»

27-01-2025

Роман Наконечний за освітою педагог і працює вже 20 років за спеціальністю, проте, як водиться у селі, без обробітку землі – ніяк, тому веде зі своєю чималою родиною невеличке фермерське...

Роман Наконечний за освітою педагог і працює вже 20 років за спеціальністю, проте, як водиться у селі, без обробітку землі – ніяк, тому веде зі своєю чималою родиною невеличке фермерське... -

Кваліфікаційний вишкіл для волонтерів: твій шлях у Пласт

26-01-2025

Обласний пластовий вишкільний центр запрошує на кваліфікаційний вишкіл дійсного членства!

Обласний пластовий вишкільний центр запрошує на кваліфікаційний вишкіл дійсного членства! -

19-01-2025

Кохання до книг: благодійна акція, що об'єднує серця -

23-12-2024

«Замість ялинки – зимовий букет»: виставка-конкурс об’єднала школярів Тернопільщини -

20-11-2024

Для студентів-першокурсників класичного університету Тернополя провели тренінг у Тернопільській митниці

ЕКОНОМІЧНІ НОВИНИ

-

У Тернополі затвердили стратегічний план розвитку громади

05-05-2025

2 травня під час засідання Тернопільської міської ради депутати затвердили Стратегію розвитку Тернопільської міської територіальної громади на період до 2027 року, із подальшою перспективою до...

2 травня під час засідання Тернопільської міської ради депутати затвердили Стратегію розвитку Тернопільської міської територіальної громади на період до 2027 року, із подальшою перспективою до... -

Ярмарок переїжджає: нова локація сільськогосподарського ринку в Тернополі

03-05-2025

З травня традиційний щосуботній сільськогосподарський ярмарок у Тернополі змінює місце проведення.

З травня традиційний щосуботній сільськогосподарський ярмарок у Тернополі змінює місце проведення. -

Перше підприємство на Тернопільщині помістило товари на СТЗ за європейським порядком

02-05-2025

ТОВ «Купава-5» – перше підприємство у зоні діяльності Тернопільської митниці, яке розмістило товари на склад тимчасового зберігання відповідно до нових вимог. -

На Тернопільщині потрібні продавці

29-04-2025

У місцевих підрозділах Тернопільського обласного центру зайнятості шукачам роботи пропонують 78 вакансій продавців.

У місцевих підрозділах Тернопільського обласного центру зайнятості шукачам роботи пропонують 78 вакансій продавців. -

Фейк-аудит викрито: Верховний Суд спростував звинувачення Держаудитслужби проти міської ради Тернополя по т.з. справі «спальних мішків»

28-04-2025

Пам'ятаєте, як місцеві фейкомети розганяли зраду про корупцію при закупівлі спальних мішків Тернопільською міською радою?

Пам'ятаєте, як місцеві фейкомети розганяли зраду про корупцію при закупівлі спальних мішків Тернопільською міською радою? -

14-04-2025

Сімейний капітал: як чиновнику з Тернополя щастить на подарунки -

11-04-2025

Великодній ярмарок у серці Тернополя -

10-04-2025

У Тернопільській області – понад 1600 актуальних вакансій -

09-04-2025

У Тернополі визначили порядок встановлення зарядних станцій для електромобілів -

09-04-2025

112 вакансій водіїв на Тернопільщині – обирай свою!

ПОЛІТИЧНІ НОВИНИ

-

Коли молитва стає шоу: що не так із "молитовним сніданком" у Тернополі

12-04-2025

Не знаємо чий точно текст, але його активно поширюють у ФБ тернопільські військові та волонтери (справжні!!!) Але саме цей опис якнайкраще характеризує те, що днями відбулося в "Подолянах" -

47 молодих тернополян проходитимуть стажування у Тернопільській міській раді

08-04-2025

Цьогоріч на участь у молодіжному стажуванні в підрозділах Тернопільської міської ради надійшло 57 заяв.

Цьогоріч на участь у молодіжному стажуванні в підрозділах Тернопільської міської ради надійшло 57 заяв. -

Децентралізація під загрозою: як нардепи у Києві готують удар по місцевих громадах

16-03-2025

Європейський Союз створив програму Ukraine Facility для підтримки нашої держави в проведенні демократичних реформ. Ключовою умовою фінансування є продовження децентралізації – найуспішнішої після...

Європейський Союз створив програму Ukraine Facility для підтримки нашої держави в проведенні демократичних реформ. Ключовою умовою фінансування є продовження децентралізації – найуспішнішої після... -

Тижневий звіт міського голови Тернополя: від безпеки міста до підтримки фронту (28.02-07.03.2025)

08-03-2025

Тернопільська громада об’єднується для подолання викликів та розвитку міста

Тернопільська громада об’єднується для подолання викликів та розвитку міста -

Уповноважений Верховної Ради України з прав людини Дмитро Лубінець відвідав Тернопільщину з робочим візитом

29-01-2025

До Тернопільської області з робочим візитом завітав уповноважений Верховної Ради України з прав людини Дмитро Лубінець.

До Тернопільської області з робочим візитом завітав уповноважений Верховної Ради України з прав людини Дмитро Лубінець. -

28-01-2025

Арешти та відсторонення міських голів: АМУ б’є на сполох через тиск на самоврядування -

30-12-2024

Богдана Бутковського обрано головою Тернопільської обласної ради -

15-11-2024

Шкробот мешкає у будинку в парку “Загребелля” на ділянці з кримінальної справи -

27-10-2024

Очільник Тернопільщини В'ячеслав Негода долучився до засідання Президії Конгресу місцевих і регіональних влад -

17-09-2024

Нові заступники начальника Тернопільської ОВА сьогодні приступили до виконання обов'язків

СУСПІЛЬНІ НОВИНИ

-

Хабар за п’яне керування: водієві загрожує до 4 років ув’язнення

07-05-2025

Чоловік намагався відкупитися від поліцейських, щоб уникнути відповідальності за п’яне водіння, однак його дії призвели до відкриття кримінального провадження.

Чоловік намагався відкупитися від поліцейських, щоб уникнути відповідальності за п’яне водіння, однак його дії призвели до відкриття кримінального провадження. -

Школяра намагалися втягнути в незаконну діяльність під виглядом «роботи»

07-05-2025

У вівторок, 6 травня, до інспектора служби освітньої безпеки звернувся учень 9-го класу однієї з тернопільських шкіл. -

У Тернополі передали обладнання лікарні та школі

07-05-2025

7 травня на засіданні виконавчого комітету Тернопільської міської ради ухвалено рішення про передачу обладнання між комунальними установами міста.

7 травня на засіданні виконавчого комітету Тернопільської міської ради ухвалено рішення про передачу обладнання між комунальними установами міста. -

Допоможіть знайти зниклого пенсіонера з села Ценів

07-05-2025

Бережанські поліцейські розшукують мешканця села Ценів — Богдана Голіного, 1953 року народження. Чоловік 6 травня вийшов з дому та досі не повернувся.

Бережанські поліцейські розшукують мешканця села Ценів — Богдана Голіного, 1953 року народження. Чоловік 6 травня вийшов з дому та досі не повернувся. -

До восьми років ув’язнення: на Тернопільщині чоловік ледь не вбив співмешканця тітки

07-05-2025

65-річному жителю Рівненщини загрожує до восьми років позбавлення волі за підозрою в завданні тяжких тілесних ушкоджень родичу співмешканки (ч. 1 ст. 121 КК України).

65-річному жителю Рівненщини загрожує до восьми років позбавлення волі за підозрою в завданні тяжких тілесних ушкоджень родичу співмешканки (ч. 1 ст. 121 КК України). -

07-05-2025

Увага! Тимчасові обмеження руху на перехресті Миру–Дружби з 8 по 10 травня -

07-05-2025

Аварія в Шумську: мотоцикліст постраждав під час обгону -

07-05-2025

Пожежа у дачному кооперативі Тернополя -

06-05-2025

Позбавлений прав, нетверезий і знову за кермом: у Тернополі сталася ДТП -

06-05-2025

Тролейбуси №5 тимчасово змінять маршрут через ремонт на перехресті Дружби–Миру